全球TOP50游戏企业中国占34%,资本与业绩双线突围

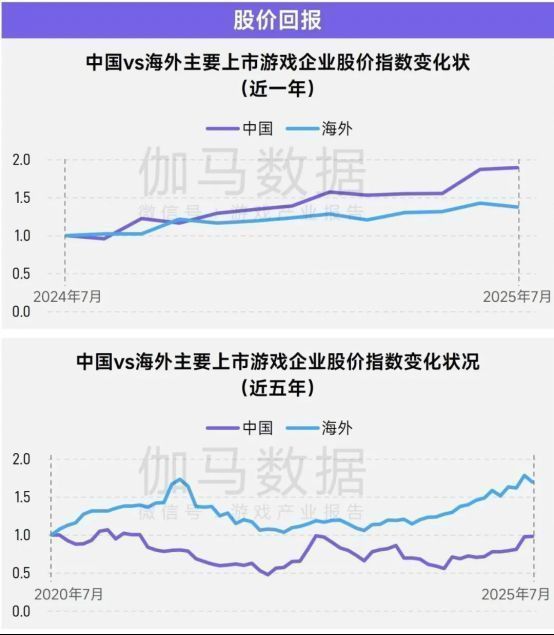

近日,伽马数据发布《2025中国上市/非上市游戏企业竞争力报告》,揭示了中国游戏产业在资本、业绩与创新三大维度的深刻变革。数据显示,2024年全球收入TOP50上市游戏企业中,34%来自中国,彰显了国产游戏在全球市场的强势地位。更引人注目的是,近一年中国上市游戏企业股价指数增长约100%,显著超越海外同行,资本市场对中国游戏资产的重估正在加速。

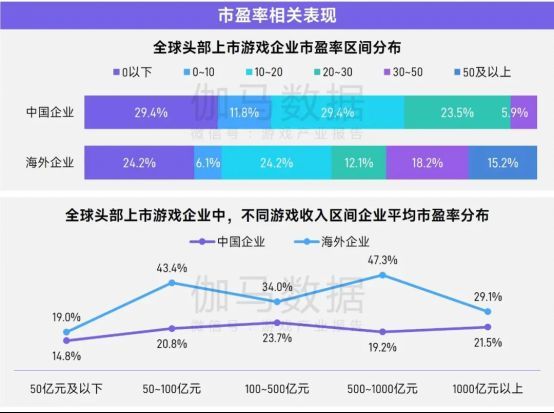

估值修复进行时,回购增持成市值管理新常态

尽管中国上市游戏企业整体市盈率仍低于海外同行,但估值修复趋势明显。2025年上半年,主要上市游戏企业滚动市盈率中位数达21.6,较此前低点显著回升。百亿市值企业占比连续三年提升至46%,投资者信心持续回暖。为积极管理市值,2024年A股游戏企业中31.8%实施股份回购,13.6%出现高管增持,两项指标均高于A股整体水平,展现出强烈的主动管理意愿。

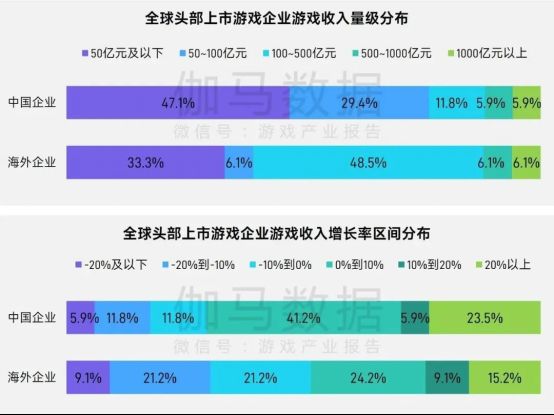

业绩增长领跑全球,但净利润下滑成隐忧

在业绩层面,中国头部上市游戏企业表现亮眼,70%实现收入正增长,高出海外企业22.1个百分点,展现出强劲的市场竞争力。然而,行业整体盈利承压,超六成企业游戏净利润出现下降。研发与营销成本持续攀升,用户付费意愿未见明显提升,成为制约利润增长的核心挑战。

IP联动激增65.4%,买量成本翻倍倒逼创新

2025年上半年,头部移动游戏IP联动次数达43次,同比增长65.4%。《王者荣耀》《明日方舟》等产品通过跨界联动持续引爆热度,有效促进用户回流与活跃。与此同时,买量成本急剧攀升,流水TOP100移动游戏买量成本同比增长86.6%。上市企业凭借更强的转化效率,以50%的买量投入占据78.2%的流水份额,凸显其运营优势。

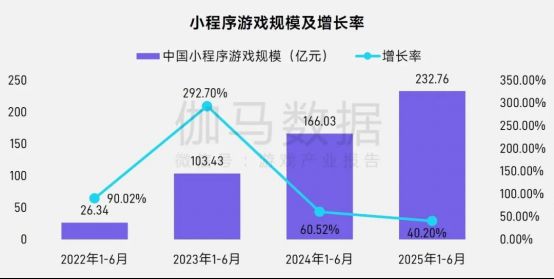

小程序成非上市企业蓝海,83.5%头部产品来自非上市厂商

小程序游戏市场高速增长,2025年上半年规模达232.76亿元,同比增速超40%。非上市企业成为该领域主力军,贡献83.5%的头部畅销产品,尤其在消除、找物等轻度玩法中占据绝对主导。而上市企业则凭借中重度品类经验,在MMORPG、SLG等品类中形成差异化优势,布局“App级体验的小程序游戏”。

端游复兴在即,上市企业占Steam国产端游七成流水

客户端游戏市场焕发新生,2025年上半年规模达354亿元。上市企业成为主力,贡献Steam平台上70%的国产端游流水。怀旧服、跨平台新游持续引爆市场,如《龙之谷世界》《黑神话:悟空》等产品展现长线潜力。上市企业凭借IP积累、研运能力和成本优势,在端游赛道构建起坚固护城河。

原生AI+跨平台成新引擎,SLG与射击品类逆势增长

未来竞争力聚焦原生AI驱动游戏,将AI作为核心玩法而非工具,有望创造“千人千面”的个性化体验。买断制与二次元游戏被视为最可能率先突破的领域。同时,跨平台成为增长关键,Steam国区月活超6000万,微信小游戏PC端用户规模年增55%。SLG与射击类手游流水占比持续提升,商业模式迭代推动红海品类再增长。

多家企业获“白马奖”“黑马奖”,战略布局凸显差异化优势

基于“强基领航游戏企业模型”,伽马数据评选出世纪华通、三七互娱、恺英网络、腾讯游戏、米哈游等多家“白马奖”与“黑马奖”企业。这些企业在IP深耕、AI探索、全球化发行、小程序布局等方面展现出前瞻性战略。例如三七互娱连续十年收入增长,恺英网络加码“传奇”IP全产业链,途游游戏实现“一年双爆款”,冰川网络通过精细化运营创半年净利润新高。

合规风险上升,产品失败成净利润下滑主因之一

2024年以来,已有4家上市游戏企业被证监会立案调查,相关企业股价单日最大跌幅达16%,合规风险显著上升。此外,14.7%的亏损企业将“产品不及预期、未上线”列为净利润下滑主因。随着单款游戏研发投入破亿成为常态,项目失败对财务的冲击愈发严重,倒逼企业加强前期测试与用户反馈机制。